私募基金尤其私募股权投资将进入黄金发展时期

发布日期:2017-10-11

本文长度:2877字,阅读时长:4min

私募基金尤其私募股权投资将进入黄金发展时期

监管趋严,私募机构成规避监管型创新主力

中国的资产管理规模从2012年的27万亿元到2016年的125万亿元,四年间资管规模猛增近四倍,近一半新增规模属于金融机构利用金融牌照优势的相互嵌套。

资管业务发展过程中,多层嵌套、杠杆不清、名股实债、刚性兑付、监管套利等问题多被诟病。

2016年以来,一行三会加强沟通,出台各类政策限制监管套利、空转套利、关联套利、不当创新等操作,导致传统持牌金融机构资管创新的空间日渐狭窄。

而私募机构监管环境较为宽松,并未实行净资本监管,机制灵活、成本较低、创新空间大,与金融机构合作空间大,将成为规避监管型创新的主力。

▼ 图1 近期监管政策梳理

政策利好和金融改革助推私募股权投资机构迈入新时代

私募股权投资机构在由小作坊到大资管的发展过程中,业务内涵和外延、投资范围和类别均发生重大变化,从单一业务发展转向资管综合业务发展。

政策利好包括创新创业大潮、新一轮国企改革、政府引导基金设立成潮、并购发展契机、PPP开辟融资新渠道等,推动中国私募股权机构迈入资管新时代。

1、国企改革推动私募深入参与混合所有制

在混合所有制日益推进的背景下,私募机构作为重要的资本支持平台、改制重组顾问、资源服务媒介和增值服务中心,已成为国企重要合作伙伴。私募机构参与混合所有制,一方面能够引入现代企业机制和提高公司治理能力;另一方面还能为混合所有制企业带来外部优质资源。

2、投贷联动将开启股权投资新蓝海

投贷联动是指商业银行联合PE投资机构,通过结构化出资形式成立股权投资基金,以“股权+债权”的模式,对科技创新型企业提供融资。

2016年4月,中国银监会、科技部与人民银行联合21日在北京发布《关于支持银行业金融机构加大创新力度开展科创企业投贷联动试点的指导意见》,鼓励和指导银行业金融机构开展投贷联动业务试点,将中关村、武汉东湖、上海张江等创新示范区设为第一批投贷联动试点地区,并明确了首批10家试点银行,包括国家开发银行、中国银行、恒丰银行、北京银行、天津银行、上海银行、汉口银行、西安银行、上海华瑞银行、浦发硅谷银行。

银行为客户提供信贷支持,私募机构为企业提供股权融资,能够为企业提供融资支持,并让银行进一步分享企业的收益,通过“股权+债券”的模式,有助于实现银行、私募机构和企业三赢的局面。

3、政府引导基金市场化运作为私募发展带来新机遇

政府设立引导基金的宗旨是发挥财政资金的杠杆放大效应,增加创业投资资本的供给,支持产业和创业企业发展。

截至2016年底,新设政府引导基金442支,募资3.6万亿。随着政府引导基金之间的竞争越来越激烈,越来越多的地方政府已经意识到,市场化的运作模式对引导基金的实际效果影响至关重要。

不少地方纷纷出台各种优惠政策,吸引和争夺具备产业带动、掌握核心产业整合能力的基金管理人。这将有效地解决创投企业募资困难问题,鼓励更多的社会资本参与新兴产业投资,同时也为私募基金的大力发展带来了机遇。

4、PPP开辟融资新渠道

当前我国政府资产负债率过高,融资手段受限,地方政府通过PPP模式筹得资金通过“引导--退出--再引导--再退出”的路径反复利用,能够充分发挥撬动社会资本的杠杆作用,加之现有政策对私募股权基金的融资方式限制较少,以政府为主导的私募股权基金将大力发展。

5、供给侧改革迎来并购发展契机

随着中国经济步入新常态,国家大力推进供给侧改革的背景下,作为实现产业升级、淘汰落后产能的重要路径,并购迎来历史发展新机遇。

私募机构作为资本支持平台、专业的增值服务机构,将推动企业并购完善自身产业链,在调整和改善经济结构,产业重心向高附加值和高技术含量转移的过程中发挥重要作用。

未来3-5年私募基金行业仍以私募股权投资基金为主

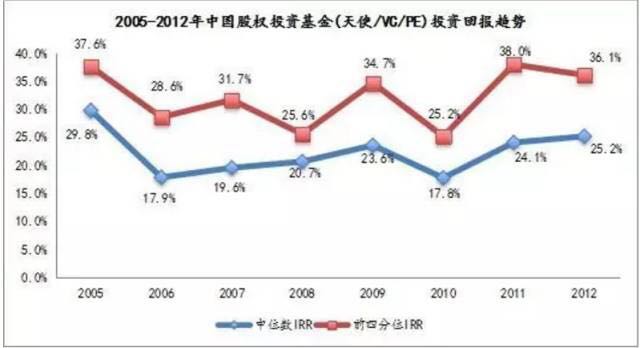

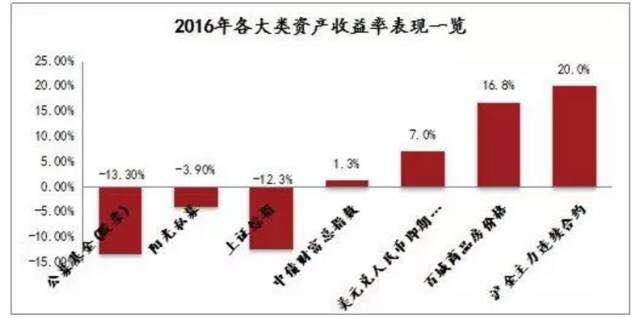

第一,根据私募通相关数据,2005年-2012年,股权投资基金投资回报率均在15%以上。相较于2016年各大投资品种投资回报率,除房地产外,私募股权基金的平均收益率更高。

▼ 图2 2005-2012年中国股权投资基金投资回报趋势

数据来源:私募通

▼ 图3 2016年各大类资产收益率表现一览

数据来源:Wind

第二,公募基金现在和将来都不可能从事股权基金业务;二级市场股票估值偏高,使证券基金的收益率偏低,导致其规模难以扩大;同时私募证券基金与公募基金目前为同质化竞争,尚未像美国对二者进行了严格区分,不具备行业发展的市场环境和政策条件。

第三,随着“双创”政策的落地生根,创新、创业者不断涌现,创业投资机构也将不断增多。

Pre-IPO投资仍为PE机构的优质选择

近期股权投资市场及IPO情况概览

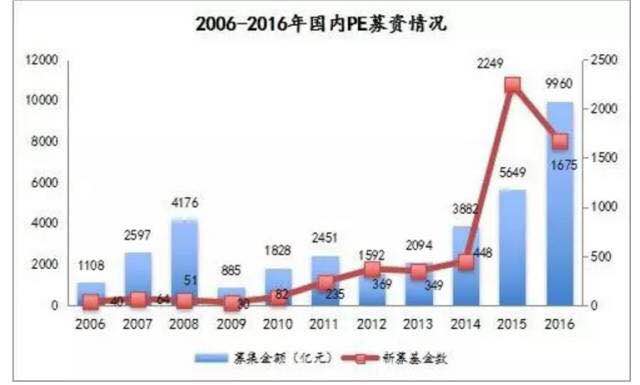

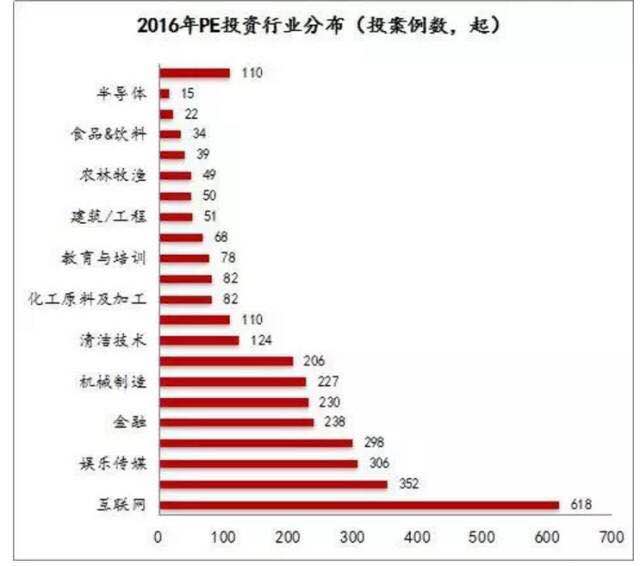

1、PE投资基金募资金额创新高

据清科研究统计,2016年各类投资机构进入股权投资热潮,股权投资市场募资总额超过1万亿元,其中PE募资情况达9900亿元。从关注行业来看,PE投资机构更加关注互联网、IT、娱乐传媒等行业。

▼ 图4 2006-2016年股权投资市场募资情况

▼ 图5 2006-2016PE募资情况

▼ 图6 2016PE投资行业分布

数据来源:清科研究

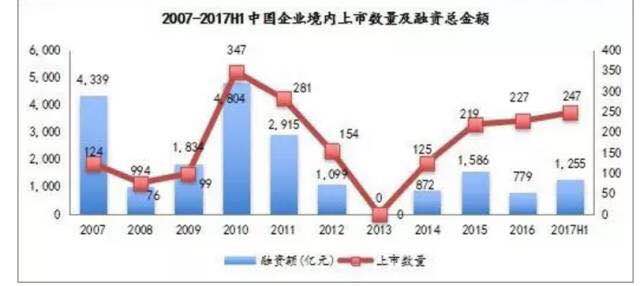

2、2017年上半年企业上市数量创新高

2017年上半年企业发行上市数量达247家,实现历史新高,延续了证监会审批加快的步伐。与2016年度企业分布类似,2017年上半年上市企业主要集中在机械制造、化工原料及加工、电子及光电设备等传统行业。

▼ 图7 2007-2017H1中国企业境内上市数量及融资总金额

数据来源:清科研究

Pre-IPO投资仍为PE机构的优质选择

1、Pre-IPO投资是最为稳健、周期最短的投资方式

国内初创企业以商业模式创新为主,多复制国外企业模式,欠缺技术变革。国内创投机构大多借鉴外资投资机构经验,在行业现状和前景的判断上无外资机构经验丰富的优势;且早期投资企业不确定性太多,使得创投风险远远大于中后期投资。

投资人在培养行业认知的过程中,股权投资机会最大、最为稳健的仍然是Pre-IPO阶段。

2、IPO审核提速缩短了Pre-IPO投资的退出周期

2016年证监会共核准247家企业的首发申请,2017年上半年证监会共核准224家企业的首发申请,首发核准家数接近2016年全年水平,IPO审核提速明显。

从平均审核周期来看,截至2017年6月30日,平均审核时间约为18个月,IPO审核周期大幅缩短。且2017年7月第五次全国金融工作会议把直接融资放在了重要地位,表明IPO审核将快速、持续推进,Pre-IPO投资的退出周期将缩短。

3、次新股估值稳定、一二级套利空间存在、Pre-IPO投资回报可观

截至2016年6月30日,2016年7月至2017年6月期间上市的301只股票平均市值89亿,平均市盈率62倍。

剔除市值较大的银行股和证券股,其他股票的平均市值为71亿,市值30亿以下的为34家,仅占11%,无一家市值低于25亿。

目前来看,上市企业仍为稀缺性资源,其融资、造血、并购能力远远高于非上市企业。2014年以来,次新股估值较为稳定,平均市盈率在50倍以上,使得一二级市场仍然存在套利空间,Pre-IPO投资回报非常可观。

▼ 图8 2004-2017H1次新股平均市盈率

数据来源:Wind

4、次新股净利润复合增长率为Pre-IPO收益提供保证

次新股近三年净利润复合增长率均值为20%,Pre-IPO基金投资时假设2017年平均投资市盈率15倍、基金投资及退出期限为5年(不考虑即退即分因素)、被投资企业过会率70%,那么在基金退出时市盈率分别为40倍、50倍、60倍的三种情况下,基金投资回报率分别为350%、430%、510%,年化收益率则分别为26%、32%、37%,Pre-IPO投资收益仍然可以得到保证。

▼ 图9 次新股近三年净利润复合增长率分布

数据来源:Wind

同创学院系列

©2000-2024 Cowincapital ® All Right Reserved 同创伟业集团版权所有

地址:深圳市南山区粤海街道高新南四道88号未来中心A塔45A