不管你认不认可,私募股权产品已经成为高净值人群越发不可或缺的投资工具。

2016年全国高净值人群中,有91%实现盈利,不过颇为遗憾的是,仅有11%实现了30%以上的盈利。

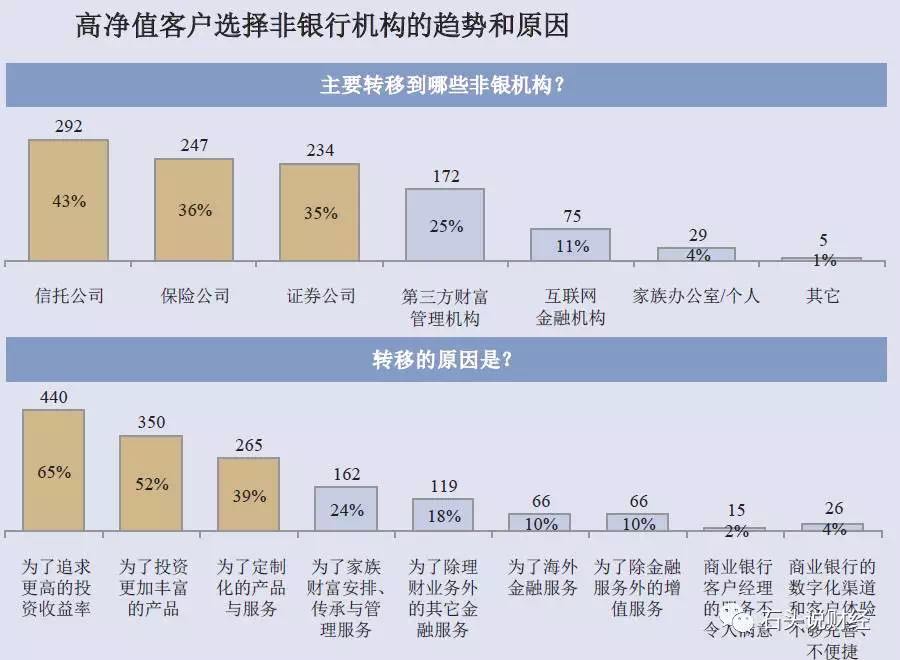

传统金融机构自有其优势,但渴望更高的回报水平和更多元化的投资工具,是高净值人群开始配置资产到非传统理财机构的重要原因。

来源:BCG

股权投资大体分两类。一类是主要投“今天站着明天可能就躺着”的早期泛VC为主的项目;一类是投资成熟和扩张期为主的PE项目。

顾名思义,投VC项目,失败的概率比较高,投资的方式不管是披沙拣金还是细申严投,哪怕再优质的机构,挂掉几个项目总是在所难免的。

和创业公司同呼吸共命运是好的愿景,但能够真在一起,从创业走到上市始终是少数,这好比从初恋走到结婚走到相濡以沫,可遇不可求。

通常,天使投资能够不挂掉、有退出渠道,已经很好。整体看来,排在行业前三分之一的正规天使投资人,大约仅有一半的项目能获得后续融资。

当然,若获得退出,则回报惊人。

例如,2015年天使投资通过IPO、并购、股转退出的平均回报高达24.21倍,IRR为246.36%。而再之前的2014年,天使投资退出的账面回报高达165.34倍。

天使投资的特点,可简单概括为:赚的high,风险高。但如果通过优质机构,布局多个项目,亏损概率就能低很多。原因如下:

VC投资,通常在C轮以后择机退出;A轮及之前,常常企业估值还未爆发、公司未来还不明朗;从B轮开始,通常估值开始稳步提升或爆发,退出收益凸显。

VC投资,通常本着每个项目十倍甚至数十倍的回报预期来选择布局,因此如果分散在多个项目,常常有一到三个项目达到预期,即可助力整个基金回本或实现回报。

VC基金通常越来越少在一个基金里只投一两个项目,大部分的VC基金通常会投资四五个或者数十个项目,多元化多层次多行业布局,这本身就是风险的分散。

因为投资的较早,VC进入成本整体很低,如果有项目最终上市,通常回报水平较高。

VC如上,而PE投资,因为投资的项目颇成熟,退出渠道较清晰。颇有点类似持有公司干股等上市、收购的感觉,因此也意味着收益会有所收窄。

PE投资,亏损的概率会大大降低,尤其是业内前五十的机构。原因不乏如是:

PE投资的项目,主要是C轮以后的项目,财务信息渐趋透明,现金流稳定,利润可预估,盈利可复制。

C轮以后的企业通常不孤单,在海外或国内大多能找到比较明确的对标企业,成长空间容易预判。

C轮企业常常“不差钱”,因此很多进去的投资人,是因其资源、协同能力、退出渠道、资本市场甚至公关能力、品牌效应等原因能参与其中。因此,不少是可以“打折”买入。

如果是之前在VC投资过的企业,则在PE轮进入有认购折扣也很正常。

PE项目,很多面临上市和收购,因此也有信心签署对赌和回购协议,这是一种投资人利益的保护。

PE项目也有风险,主要风险之一在于上市和并购政策监管这端的不确定性,同时上市之后,距离退出还有解禁时间要求,这段时间该股票在二级市场的表现,也需以个案来看。

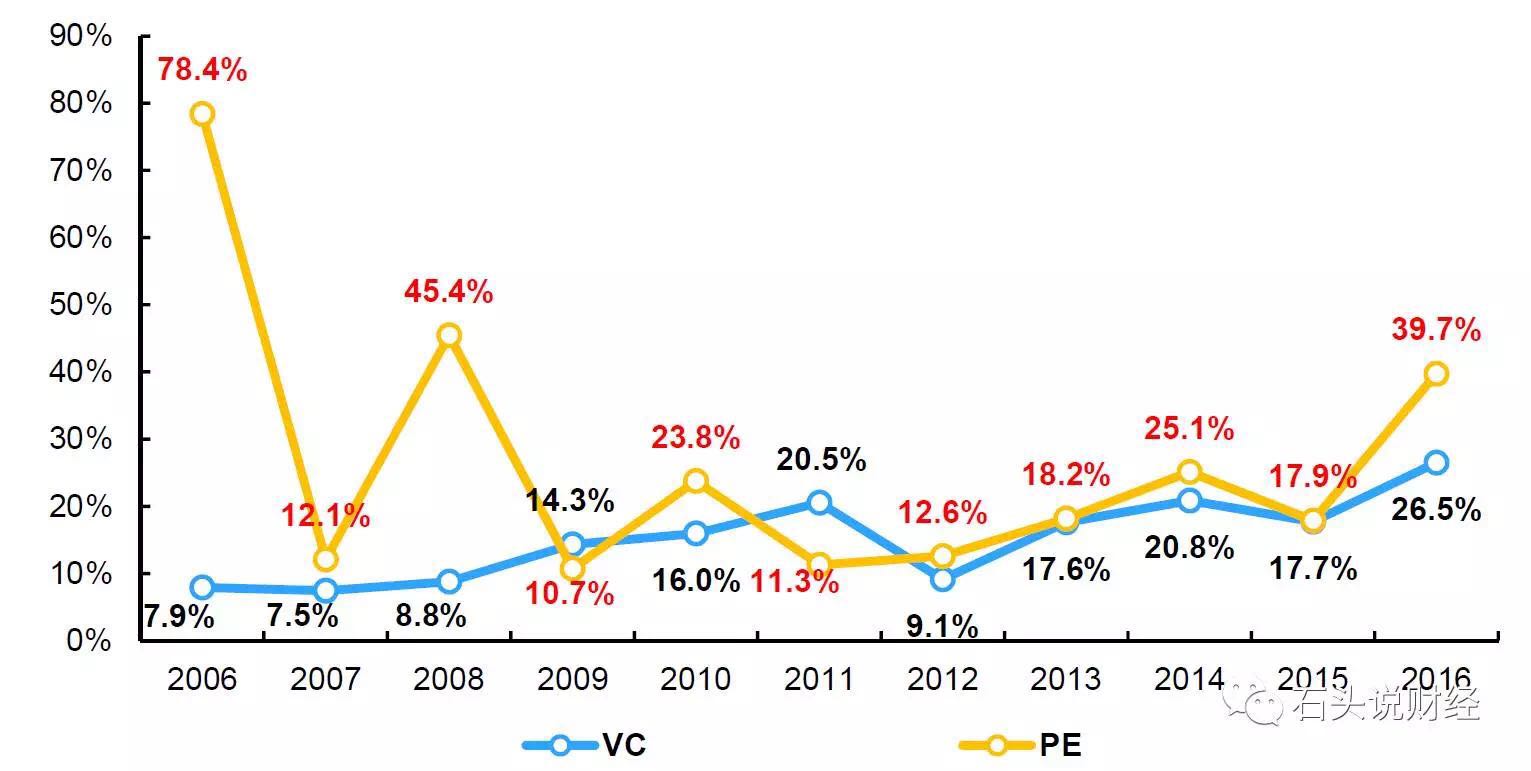

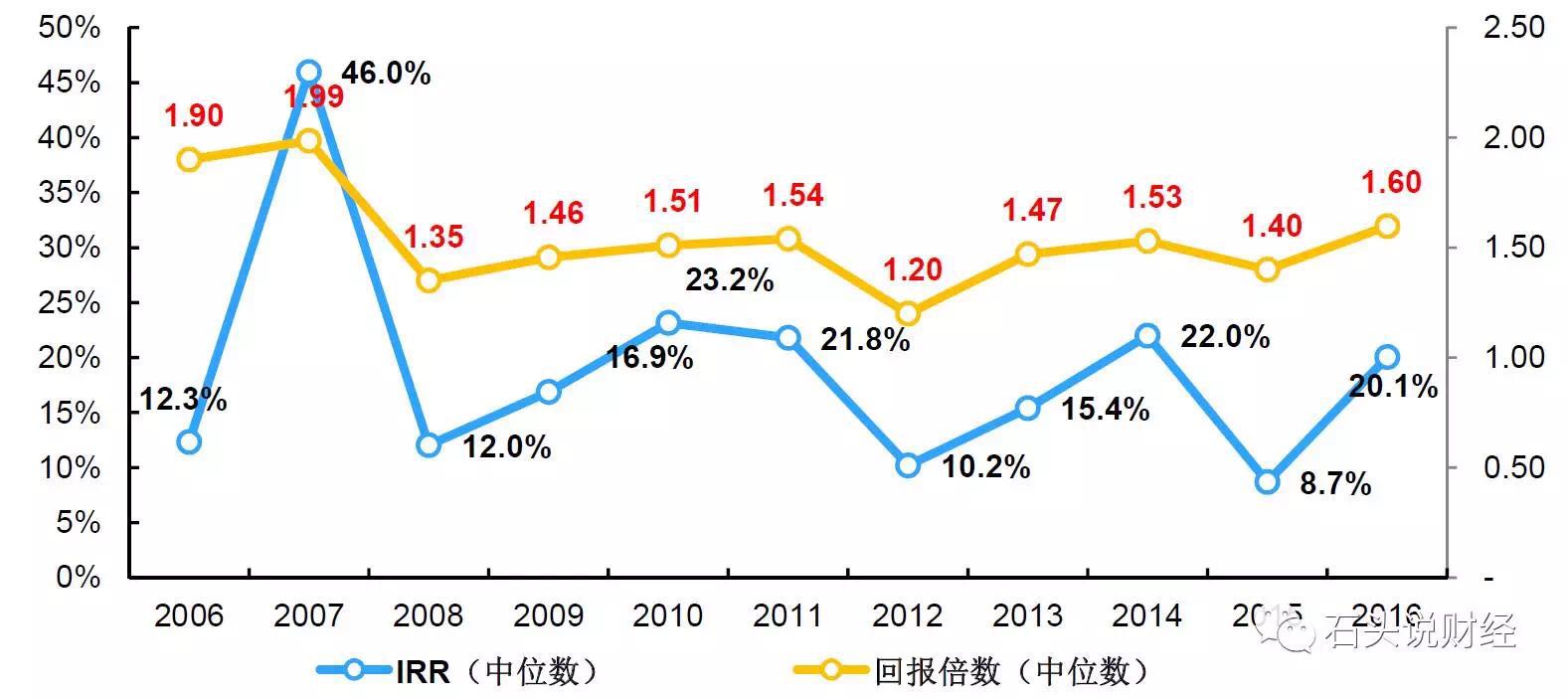

讲了基础概念,不妨参照下图,再对VC/PE的整体回报做个分析。(数据来源:私募通)

2016年,VC投资的平均回报水平大约4.8倍;PE投资的平均回报水平大约为3.1倍。优秀机构的投资表现会比这个水平明显再高一些。

2016年,VC/PE投资,按照上市后20个交易日看,在国内IPO项目的回报水平为:创业板11.39倍,中小板12.66倍;在国外IPO项目的回报水平为:纳斯达克证交所20.48倍。这三种也是目前IPO退出的常见渠道。

2016年,VC/PE投资,通过并购退出的收益水平,IRR(内部收益率)分别为:26.5%、39.7%。

2016年,VC/PE投资,通过股权转让退出项目的IRR(内部报酬率)平均为20.1%。

除上述之外,还有一种相对较少的退出方式:回购退出,IRR通常为10%-20%。

因此,对于股权投资,理性来讲,如果本着平均四倍左右收益的合理预期,应适当做些配置;但如果听到更离谱的回报倍数,可能是个极好的金蛋、也可能是个“极好的”炸弹。

来源 | 石头说财经